El sistema económico global opera, en gran medida, porque casi nadie se detiene a cuestionar cómo funciona realmente. Se ha utilizado durante décadas como si fuera una condición natural de la vida moderna, no como una construcción humana sujeta a diseño, cambios o reemplazos. Para la mayoría, resulta impensable acceder a bienes y servicios fuera de este sistema, y la sola idea de una vida sin él provoca incomodidad, rechazo o conflicto interno. Esa dependencia no surge de una comprensión profunda del sistema, sino de su normalización absoluta: el sistema no solo organiza la economía, sino también los límites de lo que las masas consideran posible. Cuando un sistema logra que imaginar una alternativa te incomode, ya no necesita imponerse por la fuerza. ¿Es porque el sistema es inevitable o es porque nunca te permitieron cuestionarlo?

El funcionamiento del sistema económico global no es el resultado de errores aislados ni de malas decisiones individuales. Mientras la mayoría cree que el dinero es algo tangible, limitado y neutral, en realidad se trata de un mecanismo creado desde la deuda, sostenido por normas legales y protegido por una complejidad deliberada. Este artículo expone con documentos oficiales y explicaciones simples cómo se crea realmente el dinero y por qué el sistema no puede reformarse.

Si el sistema económico global fuera realmente justo, transparente y sostenible, no necesitaría ser explicado con tecnicismos incomprensibles ni defendido por narrativas repetidas hasta el cansancio. Su funcionamiento inmoral se sostiene gracias a la complicidad de los Estados y a una ignorancia que impide a las masas comprender cómo se crea el dinero, por qué la deuda es perpetua y por qué el colapso es siempre presentado como culpa individual. Este artículo desmonta el mecanismo desde sus propias fuentes oficiales y demuestra que el problema no es la mala gestión, sino el diseño mismo del sistema.

El proceso de la creación del dinero está explicado por la propia Reserva Federal de Estados Unidos, específicamente en el documento llamado Modern Money Mechanics de 1992, como última revisión oficial del propio banco central.

1. ¿Qué es el dinero hoy?

Cuando hablamos de dinero moderno, no hablamos de efectivo. Más del 90 % del dinero que usamos:

- No es físico

- No está impreso

- No existe en billetes ni monedas

Es dinero digital, es decir:

- Números en cuentas bancarias

- Anotaciones electrónicas

- Saldos creados contablemente

Eso es lo que el documento llama depósitos bancarios.

2. ¿Quién crea realmente el dinero?

Hay tres actores:

- El banco central

- Los bancos comerciales

- El público

Pero atención:

👉 El dinero nuevo se crea principalmente en los bancos comerciales, no en el banco central.

3. El error más común: “El banco presta dinero que ya tenía”

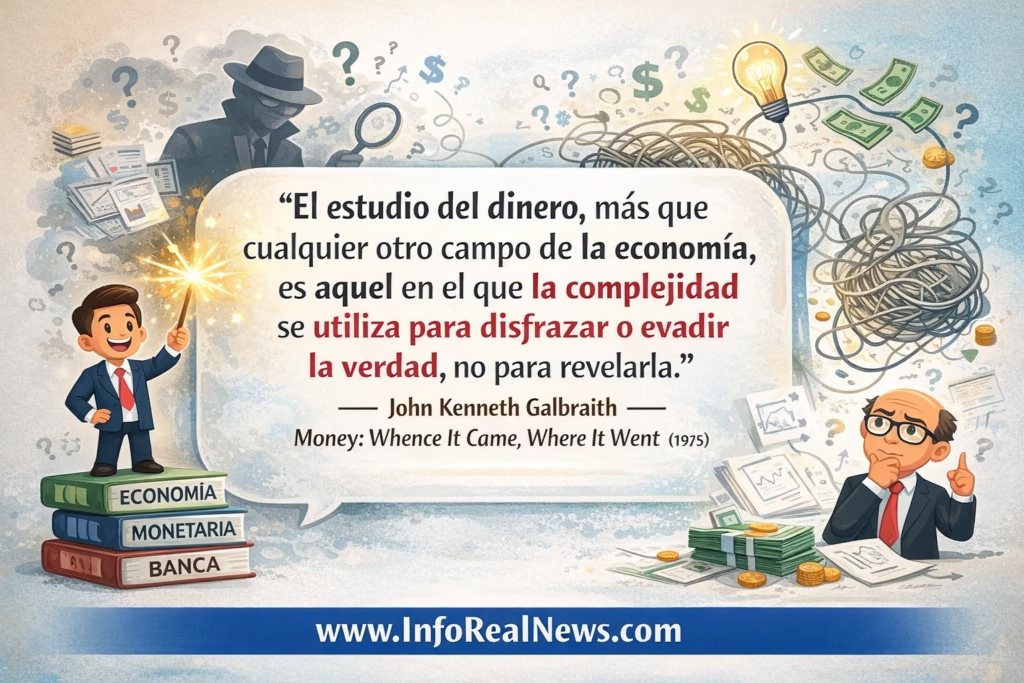

Esto es falso. Según Modern Money Mechanics, cuando un banco concede un préstamo:

- No toma dinero de otro cliente

- No presta ahorros previos

- No mueve dinero existente

Lo que hace es esto:

👉 Escribe un número nuevo en tu cuenta

Ese número no existía antes.

4. Ejemplo simple (Sin jerga bancaria)

Supongamos:

- Vas al banco

- Pides un préstamo de $10 000

- El banco te lo aprueba

¿Qué ocurre? El banco crea el dinero:

- En tu cuenta aparecen $10 000

- Antes: $0

- Después: $10 000

Ese dinero acaba de ser creado. No vino de otro cliente. No salió de una bóveda. No se imprimió.

5. ¿Y de dónde salen las “reservas”?

Aquí entra el banco central. Los bancos no están obligados a tener todo el dinero que prestan. Solo deben mantener:

- Un pequeño porcentaje como reservas

Ejemplo típico del documento:

- Reserva exigida: 10 %

- Por cada $10 000 creados:

- Solo necesitan $1 000 en reservas

Los otros $9 000 son dinero creado sin respaldo físico.

6. El famoso efecto multiplicador

Ese dinero recién creado no se queda quieto.

Cuando lo gastas:

- Alguien más lo deposita

- Otro banco recibe ese depósito

- Ese banco puede volver a prestar una parte

Resultado:

👉 El mismo dinero base genera múltiples capas de dinero digital

Con una reserva del 10 %:

- $10 000 en reservas

- Pueden generar hasta $100 000 en dinero digital

Todo explicado paso a paso en Modern Money Mechanics.

7. ¿Por qué el sistema necesita deuda?

Aquí viene la parte incómoda. Según el propio modelo:

- Todo el dinero nuevo nace como deuda

- Si no hay préstamos → no hay dinero nuevo

Eso significa:

👉 Si se deja de endeudar a la sociedad, el dinero desaparece. No porque se robe, no porque se queme, sino porque se extingue al pagarse la deuda.

8. ¿Qué pasa cuando pagas el préstamo?

Cuando devuelves el dinero al banco:

- El saldo de tu cuenta baja

- El dinero deja de existir

El banco no “guarda” ese dinero. Simplemente:

👉 Se borra contablemente

El dinero se crea con el préstamo y se destruye con el pago.

9. ¿Y los intereses?

Detalle clave que casi nadie menciona:

- El dinero del préstamo sí se crea

- El dinero de los intereses no

Resultado:

👉 Siempre falta dinero en el sistema

👉 Alguien debe endeudarse más para pagar intereses

El sistema necesita deuda permanente para no colapsar.

10. Conclusión clara y sin maquillaje

Según la propia Reserva Federal:

- El dinero moderno es principalmente digital

- Se crea cuando los bancos conceden préstamos

- No está respaldado por dinero físico equivalente

- Nace como deuda

- Desaparece al pagarse

Hay diversos documentales que explican a mayor detalle y complejidad este proceso de la creación del dinero y temas relacionados, por si gusta profundizar más: Money as Debt, Money as Debt II, 97% Owned: The Money System, The System of Money, Finding the Money, Age of Easy Money, Money, Power and Wall Street, Inside Job, The Ascent of Money, Zeitgeist: Addendum, The Secret of Oz, The American Dream, El Concursante (Película).

¿Cómo crean el dinero los bancos en Costa Rica?

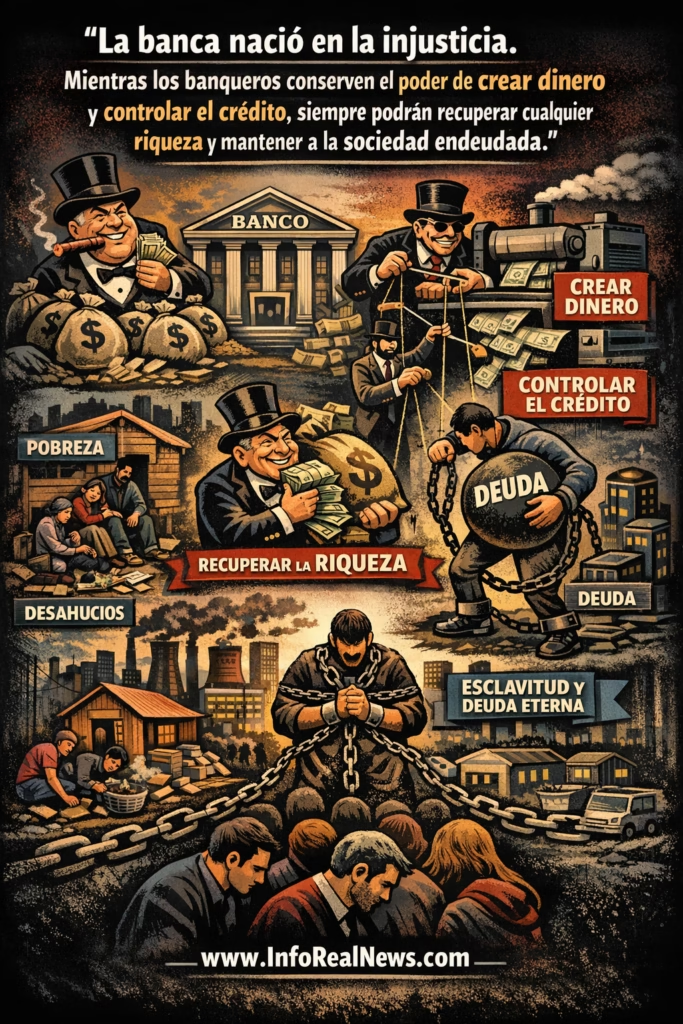

Antes de explicar cómo crean dinero los bancos en Costa Rica, es necesario señalar un hecho revelador: cuando se le preguntó directamente al Banco Central de Costa Rica (BCCR) cuánto dinero efectivo tenía disponible para enfrentar una eventual corrida bancaria, la institución evitó sistemáticamente responder con una cifra concreta. En lugar de ello, desvió la atención hacia reglamentos, líneas de crédito, definiciones contables y facultades legales de emisión, sin nunca indicar un monto específico de billetes y monedas realmente disponibles. Esta evasión no fue casual. De hecho, en el marco del recurso de amparo interpuesto por dicha omisión, un comentario interno del propio BCCR —reconocido en la respuesta institucional— lo deja claro cuando se afirma textualmente: “Yo vi que don Julio lo está consultando a la Gerencia [Sobre qué respuestas brindar] porque es información muy sensible la que están pidiendo”. Sensible no por razones de seguridad, sino porque exponerla desnudaría una realidad incómoda: el sistema bancario no se sostiene sobre reservas de dinero físico, sino sobre crédito, confianza y la expectativa de que no todos pidan su dinero al mismo tiempo.

Para entender por qué hoy los bancos centrales pueden crear dinero sin un respaldo físico directo, es imprescindible recordar qué fue y para qué servía el patrón oro. Este sistema monetario establecía que el dinero en circulación debía estar respaldado por una cantidad equivalente de oro almacenado por el Estado o el banco central, lo que imponía un límite real a la emisión monetaria y obligaba a las autoridades a mantener disciplina fiscal y financiera. Bajo el patrón oro, los billetes no eran riqueza en sí mismos, sino certificados canjeables por un activo tangible, escaso y universalmente aceptado. Su función principal era impedir la creación ilimitada de dinero, proteger el poder adquisitivo y evitar que gobiernos y bancos financiaran déficits o rescates mediante simple emisión. La eliminación progresiva de este sistema —presentada como una modernización inevitable— abrió la puerta a un modelo basado en dinero fiduciario, donde el valor ya no depende de un respaldo físico, sino de la confianza en la autoridad emisora y en la estabilidad del sistema financiero, precisamente el marco desde el cual el BCCR justifica hoy sus facultades de emisión y su respuesta ante escenarios de crisis.

Según menciona textualmente el BCCR, el patrón oro en el país: se encontraba en su mayor cantidad en las arcas de los bancos privados, desapareció con gran rapidez a partir de 1914 cuando estaban en “circulación” unos ¢3 millones, hasta 1920 cuando solo quedaban ¢160 mil (También en un banco, el BICR). Para entonces, el sistema del patrón oro se había perdido.

La explicación ofrecida por el Banco Central de Costa Rica resulta reveladora tanto por su contenido como por sus silencios. Según el BCCR, el patrón oro en el país nunca estuvo realmente bajo control del Estado, sino concentrado mayoritariamente en las arcas de los bancos privados, y habría desaparecido con rapidez a partir de 1914, cuando circulaban alrededor de ¢3 millones respaldados en oro, hasta reducirse a apenas ¢160 mil hacia 1920, incluso todavía depositados en una entidad bancaria privada (el BICR). Con esta afirmación, el propio Banco Central admite que el colapso del patrón oro en Costa Rica no fue un proceso técnico ni ordenado, sino una pérdida acelerada de respaldo físico del dinero, sin que existiera una transición transparente ni un mecanismo de protección para la población. Sin embargo, la respuesta omite explicar cómo, por qué y en beneficio de quién ese oro salió del sistema, ni qué impacto tuvo esta desaparición sobre el poder adquisitivo y la estabilidad monetaria. De este modo, el abandono del patrón oro se presenta como un hecho histórico consumado, cuando en realidad marcó el punto de quiebre que permitió la posterior consolidación de un sistema monetario basado en dinero fiduciario, emisión discrecional y confianza forzada en las autoridades financieras, el mismo esquema que hoy impide al Banco Central de Costa Rica dar una respuesta clara sobre el respaldo efectivo ante una corrida bancaria.

Cuando se les consultó si existía algún documento nacional que explicara cómo creaban el dinero los bancos, respondieron: Un Banco Central no publica un documento de ese tipo…

Las siguientes preguntas fueron realizadas al BCCR; las respuestas brindadas están escritas en estilo cursiva. En algunas se brinda una explicación de la respuesta obtenida.

1-¿Quién crea el dinero (Colones)? ¿Cómo lo crea? (No el procedimiento para la creación física de las monedas y billetes)

El dinero (colones) se crea a partir de que el dinero sale del Banco Central en forma de papel moneda o numerario. Este proceso se llama emisión. La emisión constituye la base monetaria de la economía a partir del denominado dinero de alto poder (Emisión del Banco Central) y se expande a partir del cuasidinero que se crea por la intermediación bancaria, constituyendo lo que conocemos como oferta monetaria.

El BCCR está diciendo cuatro cosas clave:

1️⃣ El origen del dinero

👉 Todo el dinero comienza en el Banco Central.

Cuando el BCCR emite:

- billetes

- monedas

- o dinero que los bancos usan como respaldo

Eso se llama emisión.

2️⃣¿Qué es el “dinero de alto poder”?

El llamado dinero de alto poder es:

- el dinero emitido directamente por el BCCR

- el “dinero base” del sistema

Incluye:

- billetes y monedas

- reservas que los bancos tienen en el BCCR

👉 Este dinero NO lo crean los bancos comerciales.

3️⃣ ¿Qué es el “cuasidinero”?

Aquí viene lo importante. El BCCR admite que:

“se expande a partir del cuasidinero que se crea por la intermediación bancaria”

El cuasidinero es:

- depósitos bancarios

- dinero en cuentas

- dinero digital

- dinero que ves en tu app bancaria

👉 Ese dinero NO sale del Banco Central.

👉 Lo crean los bancos comerciales cuando otorgan préstamos.

4️⃣ ¿Qué es realmente la “oferta monetaria”?

Cuando el BCCR dice:

“constituyendo lo que conocemos como oferta monetaria”

Está diciendo que:

- la mayor parte del dinero que existe

- NO es el dinero emitido por el Banco Central

- sino el dinero creado por los bancos mediante crédito

👉 La emisión es la semilla

👉 El crédito bancario es el multiplicador

2-¿Qué limita la cantidad de dinero que los bancos pueden crear?

Los bancos no pueden crear dinero secundario más allá del dinero de alto poder que poseen multiplicado por (1 dividido entre la tasa de encaje mínima legal).

En lenguaje común:

Esta frase describe exactamente el sistema de reserva fraccionaria que está relacionado con el efecto multiplicador mencionado en el punto 6 de los 10 pasos de la creación del dinero al inicio de este artículo.

El “efecto multiplicador” es la consecuencia directa del Sistema de Reserva Fraccionaria.

- Sistema de Reserva Fraccionaria = la regla

- Efecto multiplicador = el resultado

Uno explica cómo funciona el sistema, el otro muestra qué ocurre cuando lo usas. En el sistema de reserva fraccionaria:

- El banco solo guarda una fracción del dinero como reserva

- El resto puede prestarlo

Cuando ese dinero se presta, se deposita, se vuelve a prestar, etc., ocurre esto:

👉 El mismo dinero base genera múltiples saldos digitales. Esto es lo que se llama efecto multiplicador.

El propio Modern Money Mechanics aclara algo clave, el multiplicador no es automático, depende de:

- demanda de crédito

- regulación

- comportamiento de bancos y público

Pero la base del sistema sigue siendo fraccionaria. Sin reserva fraccionaria, no hay multiplicación del dinero.

👉 Reserva fraccionaria ≠ imprimir billetes, sino crear saldos digitales a partir de deuda

1️⃣ ¿Qué es el dinero secundario?

Dinero secundario = dinero digital creado por los bancos (Depósitos, préstamos).

No es efectivo.

No son billetes.

Son apuntes contables.

2️⃣ ¿Qué limita a los bancos? (En teoría)

El BCCR dice que los bancos están limitados por:

- el dinero de alto poder que poseen

- la tasa de encaje mínimo legal

La fórmula que dan:

1 / encaje mínimo legal*

*El encaje mínimo legal (EML): es un porcentaje obligatorio de los depósitos y captaciones que las instituciones financieras deben mantener como reserva líquida en el Banco Central, en lugar de prestarlo, actuando como un instrumento de política monetaria para controlar la liquidez y estabilidad del sistema financiero. Esta reserva, fijada por el Banco Central, es una fracción de los fondos que captan del público (Cuentas corrientes, ahorros, depósitos a plazo) y su ajuste (Alza o baja) afecta directamente la capacidad de los bancos para otorgar créditos y, por ende, la economía.

3️⃣ Ejemplo real (Para que se entienda)

Si el encaje mínimo legal es 10 %:

1 / 0.10 = 10

Eso significa:

- por cada ₡1 de dinero base

- el banco puede crear hasta ₡10 en dinero digital

Si el encaje es 12 % (En Costa Rica la tasa actual es 12% para operaciones de moneda nacional y 15% operaciones en moneda extranjera):

1 / 0.12 ≈ 8,33

👉 Por cada ₡1 “real”, el sistema puede crear ₡8,33 digitales.

4️⃣ ¿Qué NO dicen explícitamente? (Pero está implícito)

- El banco no necesita tener el dinero completo

- Solo necesita una fracción

- El resto se crea con un préstamo

👉 El dinero no se presta: se crea al prestarse.

5️⃣ Juntando ambas respuestas (La verdad completa)

Si unimos ambas respuestas, el BCCR está reconociendo que:

- El Banco Central crea una base monetaria pequeña

- Los bancos comerciales multiplican ese dinero

- La mayor parte del dinero:

- es digital

- es deuda

- no es dinero físico

4. El sistema no puede funcionar sin crédito

5. El dinero que usamos no está respaldado uno a uno

👉 El Banco Central crea la base del dinero, pero los bancos comerciales crean la mayor parte del dinero que existe, multiplicándolo mediante préstamos a partir de una fracción de respaldo.

6️⃣¿Por qué lo explican así y no más claro?

Porque decir directamente:

“Los bancos crean dinero digital de la nada”

Sería:

- correcto

- pero políticamente explosivo

Así que lo envuelven en:

- “cuasidinero”

- “intermediación”

- “oferta monetaria”

- “dinero de alto poder”

Técnicamente cierto, humanamente opaco.

3-¿Dónde se invierten los ahorros de los clientes cuando los depositan en sus cuentas bancarias?

Esto se llama captación y previa a la retención de las reservas de ley pasan a formar parte de la cartera de recursos prestables y se pueden invertir en instrumentos legales que circulan en mercados organizados.

Cuando depositas tu dinero en un banco, ocurre lo siguiente:

1️⃣El banco “capta” tu dinero

→ Captación significa simplemente que el banco recibe tu depósito.

2️⃣El banco NO guarda tu dinero intacto

Antes de hacer nada, el banco:

- separa una fracción obligatoria (Encaje legal)

- esa fracción va al Banco Central o queda como reserva

3️⃣El resto NO se queda quieto. El dinero restante:

- pasa a ser “recursos prestables”

- es decir, dinero que el banco puede usar

4️⃣¿Usar para qué? El banco puede:

- prestar ese dinero

- invertirlo

- comprar instrumentos financieros

Todo esto es legal y ocurre en “mercados organizados”.

5️⃣¿Qué significa cada concepto clave (sin rodeos)?

🔹 “Captación”

👉 El banco toma tu dinero y lo convierte en su pasivo (para ti es un ahorro, para el banco es una deuda contigo).

🔹 “Retención de reservas de ley”

👉 El banco solo guarda una parte de tu depósito.

No el 100 %.

El resto queda disponible para usar.

🔹 “Cartera de recursos prestables”

👉 Esta es la frase clave.

Significa:

- dinero de los depositantes

- que el banco puede prestar o invertir

- aunque tú creas que sigue “en tu cuenta”

Tu saldo:

- sigue apareciendo en pantalla

- pero el dinero ya está siendo usado

🔹 “Invertir en instrumentos legales”

👉 El banco puede usar ese dinero para:

- préstamos a terceros

- bonos

- títulos financieros

- instrumentos del Estado o privados

Siempre que:

- sean legales

- estén en mercados regulados

🏦Lo que el BCCR NO dice explícitamente pero es fundamental

1️⃣ Tu dinero no está “guardado”

Aunque tu cuenta diga ₡1.000.000:

- el banco no tiene ese millón esperando por ti

- solo tiene una fracción en reserva

- el resto ya está colocado en el sistema

2️⃣ Tu dinero trabaja para el banco, no para ti

Mientras:

Tú recibes (o no) un pequeño interés, mientras el banco:

- crea dinero en forma de crédito y lo coloca en circulación

- invierte

- cobra intereses

- obtiene beneficios

Con tu dinero.

3️⃣ Si todos pidieran su dinero, no estaría disponible

Este modelo funciona solo mientras:

- no todos retiren al mismo tiempo

- exista confianza

- haya liquidez

Por eso:

- existen límites de retiro

- existe el Banco Central como respaldo

- existe el miedo a las corridas bancarias

Conclusión

Depositar dinero en un banco no significa guardarlo, sino autorizar que sea utilizado por el sistema financiero. Cuando depositas tu dinero en un banco, solo una parte se guarda como reserva; el resto se invierte legalmente para generar ganancias al banco, aunque tú sigas viendo el saldo completo en tu cuenta.

- El dinero no se guarda

- El dinero se mueve

- El dinero se crea y se multiplica

- El sistema depende de confianza

- Los depósitos no son propiedad inmediata disponible, sino promesas

4-¿Cuál es principal activo del sistema financiero?

Entre otros unos de los principales es el crédito financiero.

Traducción directa:

Cuando el BCCR dice que el principal activo es el crédito, está diciendo que:

👉 El sistema financiero se sostiene sobre deudas que la gente debe pagar en el futuro.

No sobre:

- dinero físico

- oro

- ahorro real

- riqueza existente

Sino sobre:

- préstamos

- hipotecas

- créditos

- obligaciones futuras

1️⃣¿Qué significa “activo” aquí?

En contabilidad bancaria:

- Activo = lo que me deben

- Pasivo = lo que yo debo

Entonces:

- Para el banco, tu deuda es su activo

- Para ti, esa misma deuda es tu pasivo

👉 El banco gana cuando tú debes.

2️⃣¿Qué es realmente el “crédito financiero”?

Crédito financiero no es:

- dinero guardado

- riqueza previa

Es:

- dinero creado cuando el banco presta

- una promesa de pago futuro

- un derecho legal a cobrarte

👉 El banco crea el dinero y simultáneamente crea su activo. Eso es clave.

3️⃣La paradoja central y aquí está lo grave

El BCCR está reconociendo que:

- El banco crea dinero al prestar

- Ese préstamo se registra como activo

- Ese activo no existía antes

- Pero se usa como base del sistema

👉 El sistema se sostiene sobre activos creados de la nada, respaldados por tu trabajo futuro.

4️⃣¿Por qué esto es estructuralmente delicado?

Si el principal activo es el crédito, entonces:

- Si la gente deja de endeudarse → el sistema se frena

- Si la gente no puede pagar → el sistema colapsa

- Si el crédito se contrae → crisis

- Si hay impagos masivos → quiebras bancarias

👉 El sistema necesita deuda constante para sobrevivir.

5️⃣¿Por qué no dicen “la deuda” sino “el crédito”?

Esto es lenguaje cuidadosamente elegido.

- “Deuda” suena negativo

- “Crédito” suena técnico y positivo

Pero son la misma cosa, vista desde lados opuestos.

👉 Cuando el BCCR dice crédito financiero, está diciendo deuda privada. Si el principal activo del sistema financiero es el crédito, entonces el sistema solo puede funcionar mientras la sociedad esté endeudada.

5-¿Qué respaldo tiene hoy en día el dinero en el país? A pesar de que el patrón oro se eliminó hace años.

El BCCR cuenta con los activos financieros, entre esos sus reservas monetarias internacionales.

En realidad no responde lo que la mayoría entiende por “respaldo”.

1️⃣ ¿Qué cree la gente que significa “respaldo”?

Cuando una persona pregunta:

¿Qué respaldo tiene hoy el dinero?

Normalmente piensa en:

- oro

- bienes físicos

- algo tangible

- algo convertible

📌 Eso ya no existe.

Desde que se abandonó el patrón oro:

- el dinero no es convertible

- no está respaldado por un bien físico específico

- no tiene un “ancla” material directa

2️⃣ ¿Qué significa “respaldo” para un banco central hoy?

Para el BCCR y todos los bancos centrales modernos, “respaldo” significa:

👉 activos financieros, no activos físicos.

Cuando dicen:

“activos financieros”

Se refieren a:

- bonos (Principalmente deuda de otros Estados)

- títulos financieros

- divisas extranjeras

- depósitos en otros bancos centrales

Y cuando dicen:

“reservas monetarias internacionales”

hablan de:

- dólares

- euros

- otras monedas extranjeras

- instrumentos denominados en esas monedas

📌 No es oro.

📌 No es producción real.

📌 Es dinero respaldado por… más dinero.

3️⃣ El punto crítico: respaldo ≠ convertibilidad

Esto es lo que no se dice explícitamente:

- El colón no es convertible en esos activos.

- Tú no puedes ir al BCCR y exigir:

“deme dólares, bonos u oro por mis colones”

Entonces:

👉 el respaldo no es un derecho del ciudadano

👉 es un mecanismo interno del sistema

4️⃣ Para qué sirven realmente esas reservas

Las reservas internacionales sirven para:

- Intervenir en el tipo de cambio (Comprar o vender divisas para estabilizar el colón)

- Pagar obligaciones externas del Estado (Deuda, importaciones críticas, compromisos internacionales)

- Dar confianza a mercados e inversionistas (No a los ciudadanos)

- Atender crisis de liquidez externas

📌 No sirven para “respaldar” tu dinero de forma directa.

5️⃣ Entonces… ¿qué respalda realmente al dinero?

La respuesta honesta es esta:

👉 El dinero está respaldado por:

- la obligación legal de aceptarlo

- el pago de impuestos en esa moneda

- la confianza en que otros lo aceptarán

- la capacidad coercitiva del Estado

No por oro.

No por riqueza física.

No por reservas suficientes para cubrir la masa monetaria.

6️⃣ Traducción honesta de la respuesta del BCCR

Lo que realmente están diciendo es:

El dinero ya no tiene respaldo físico; su estabilidad depende de activos financieros, de la confianza del mercado y de la capacidad del Estado para sostener el sistema.

7️⃣ ¿Por qué esta respuesta es tan delicada?

Porque:

- suena a “sí, hay respaldo”

- pero no aclara que ese respaldo no es reclamable

- ni que no cubre todo el dinero emitido

- ni que depende de deuda y confianza

Es una respuesta técnicamente correcta, pero conceptualmente evasiva.

👉Hoy el dinero no está respaldado por bienes reales, sino por deuda, confianza y la capacidad del Estado de imponer su uso.

6-Cuando se hacen transferencias bancarias entre cuentas del mismo banco, a otro banco e incluso a cuentas internacionales, ¿Se moviliza dinero físico o es un procedimiento completamente digital?

Es un procedimiento digital: estas transacciones se desmaterializan y se compensan fondos entre entidades financieras.

1️⃣“Es un procedimiento digital”

Dicho de forma directa:

👉 No se mueve dinero físico. Nunca.

Cuando haces:

- una transferencia SINPE

- un pago con tarjeta

- una transferencia internacional

- un pago desde la app bancaria

No salen billetes de ningún lado, no viaja efectivo, no hay camiones de dinero. Solo:

- registros electrónicos

- apuntes contables

- cambios de números en bases de datos

2️⃣¿Qué significa “desmaterializar”?

👉 Que el dinero no existe como cosa física en ese proceso.

No hay:

- billetes

- monedas

- objetos reales

Solo hay:

- información

- números

- derechos contables

El dinero no se mueve.

👉 Se reescribe.

3️⃣“Se compensan fondos entre entidades financieras”

Aquí está el corazón del sistema. ¿Qué es “compensar”?

Compensar significa:

- el banco A le debe al banco B

- el banco B le debe al banco A

- al final no se paga todo, solo la diferencia

Ejemplo simple:

- Clientes del banco A pagaron ₡100 millones a clientes del banco B

- Clientes del banco B pagaron ₡95 millones a clientes del banco A

👉 No se mueven ₡195 millones

👉 Solo se compensa ₡5 millones

Y eso:

- se liquida con reservas

- o con apuntes en el Banco Central

- no con efectivo físico

4️⃣¿Qué implica esto?

El BCCR está confirmando que:

- El dinero que usas a diario no es efectivo

- Es dinero digital

- Funciona mientras:

los sistemas operen

las entidades confíen entre sí

el Banco Central actúe como cámara de compensación

👉 El sistema es contable, no físico.

5️⃣Conexión directa con la creación del dinero

Esto encaja perfectamente con lo anterior:

- Si el dinero se mueve digitalmente

- Y los bancos crean dinero digital al prestar

- Entonces la mayor parte del dinero nunca fue físico

Por eso:

- no hay respaldo en billetes

- no puede haberlo

- no es necesario para que el sistema funcione

👉 Cuando haces una transferencia, el dinero no viaja: solo cambian los números.

7-¿Qué sucedería si hubiese un retiro masivo, constante y simultáneo del dinero físico de los propios ahorros de los clientes bancarios que poseen sus cuentas? Sabiendo que los bancos cuentan con un porcentaje muy pequeño de dinero físico.

Este fenómeno es conocido como una “corrida bancaria”, en primera instancia está el Banco Central como prestamista de última instancia para rescatar a las entidades financieras para evitar una crisis sistémica.

8-¿Hay casos de que haya sucedido una corrida bancaria en el país en el pasado? Si la respuesta es afirmativa: ¿Cómo intervino el BCCR para brindar los ahorros de los clientes del Banco donde se dio la corrida bancaria?

En las últimas tres décadas de historia del sistema bancario del país, hubo un único evento similar a una “corrida” de ahorrantes, el cual ocurrió en el año 2004. Este evento se detonó a raíz de la difusión de un rumor que afectó a un banco privado y que posteriormente fue declarado como infundado. En este caso, dicho banco devolvió con prontitud el dinero a quienes lo solicitaron, ya que contó con recursos suficientes para hacer frente al retiro de depósitos que experimentó durante más de tres días.

En esa ocasión la entidad contó con el respaldo de las autoridades regulatorias y de supervisión del país (BCCR-Conassif-Sugef).

9-En caso de que se dé una corrida bancaria, ¿Cuánto tardaría el BCCR en imprimir el dinero necesario para devolver sus ahorros a las personas que retiran su dinero en efectivo?

En primer término, es importante aclarar que son las entidades bancarias las que deben entregar a sus clientes el dinero correspondiente a sus depósitos. También es importante destacar que en la actualidad existe un fondo creado por la Ley No 9816, “Ley de creación del fondo de garantía de depósito y de mecanismos de resolución de los intermediarios financieros”, para garantizar hasta un máximo de ₡6.000.000,00 los depósitos que las personas físicas y jurídicas mantengan en los intermediarios financieros supervisados por la Superintendencia General de Entidades Financieras (SUGEF), a excepción del Banco Hipotecario de la Vivienda (Banhvi) y de las mutuales de ahorro y préstamo.

Ahora bien, el BCCR cuenta con facilidades de apoyo crediticio para los intermediarios financieros solventes que enfrenten problemas transitorios de liquidez que se originen como consecuencia de eventos como las corridas bancarias. Estas facilidades se encuentran definidas en el “Reglamento para las operaciones de crédito de última instancia en moneda nacional del Banco Central de Costa Rica”, cuyo fundamento es la Ley Orgánica del BCCR (Ley 7558). En este reglamento se dispone de un monto máximo de recursos para cada entidad, según el saldo de sus captaciones de corto plazo con el público y las garantías crediticias con que cuente para respaldar el préstamo de última instancia del BCCR.

Adicionalmente, el BCCR cuenta con un mecanismo permanente de provisión de liquidez a las entidades, específicamente por medio de la Facilidad Permanente de Crédito que ofrece en el Mercado Integrado de liquidez (MIL). En este caso, el monto máximo de recursos (préstamo) que cada entidad puede pedir para aliviar problemas de liquidez se encuentra determinado por el monto total de títulos valores de que dispone y que son admisibles en este mercado como garantía del préstamo.

Cabe aclarar que en la actualidad el BCCR y el Sistema Financiero cuentan con suficiente flexibilidad para mover recursos de un banco a otro (utilizando los depósitos en las cuentas de reserva en el BCCR), con mecanismos como las Custodias Auxiliares (CAN) y el Mercado de numerario (MEN), que permiten que entre los mismos intermediarios puedan facilitar el traslado de billetes y monedas. Tanto las CAN como el MEN están normados en el Reglamento del Sistema de Pagos (libros XXVIII y XXIX), el cual puede ser consultado en el siguiente vínculo.

Finalmente, cabe aclarar que en la actualidad el Sistema Nacional de Pagos Electrónicos (SINPE) permitiría a los clientes de un banco mover sus depósitos hacia otra entidad bancaria sin necesidad de utilizar monedas y billetes. Sin embargo, el BCCR y el Sistema Financiero, tal como ocurrió en el evento mencionado en la pregunta anterior, cuentan con amplia disponibilidad de monedas y billetes para atender las demandas oportunamente. Lo anterior incluye las monedas y billetes en poder del público, así como las fórmulas que no se encuentran en circulación y que, por lo tanto, no se consideran dinero.

10-¿Cuánto dinero físico cuenta el BCCR para poder respaldar las entidades financieras ante una corrida bancaria?

El BCCR emite el dinero que estima que necesitaría para cubrir el equilibrio con la demanda de dinero, en casos como el mencionado sus funciones y la ley lo facultan para emitir el dinero adicional que se requiere para la estabilidad del sistema financiero.

Cómo el BCCR se negaba a responder de cuánto es el monto exacto actual de dinero en efectivo con el que cuenta en caso de que se dé una corrida bancaria, se les desglosó más preguntas al respecto:

A) ¿De cuánto es el monto del dinero físico con el que cuenta el BCCR para el rescate de entidades financieras ante una corrida bancaria?

El Banco Central Costa Rica (BCCR) tiene reglamentado el otorgamiento de operaciones de crédito de última instancia en el “Reglamento para las operaciones de crédito de última instancia en moneda nacional del Banco Central de Costa Rica”, cuyo fundamento es la Ley Orgánica del BCCR (Ley 7558).

Este tipo de crédito puede operar bajo tres figuras: redescuento, préstamo de emergencia y crédito de apoyo a la liquidez, las cuales tienen la particularidad de que permiten atender necesidades de liquidez con operaciones cuya garantía es cartera de crédito.

Particularmente el Artículo 5 de ese Reglamento establece el monto máximo para los créditos de última instancia y refiere también al límite total que ha de atender cada intermediario financiero.

“Artículo 5. Monto máximo para los créditos de última instancia y límite total

El monto máximo de crédito del Banco Central de Costa Rica por entidad financiera aplica para las operaciones de última instancia reguladas en este Reglamento. Para determinar este monto máximo, se define un monto global o para todo el sistema financiero (MG) que está en función de las condiciones macroeconómicas del país y es definido como la diferencia entre el saldo de Reservas internacionales netas del BCCR y la Base monetaria. Este monto global se distribuye por entidad, lo que conforma el monto máximo individual (Mi) que considera la importancia relativa de la entidad en el sistema financiero, en términos de su pasivo en moneda nacional con vencimiento no mayor a 90 días.

Mi= (MG * Pmni/Pmn)

Donde:

- Pmni: pasivos en moneda nacional con el público con vencimientos no mayores a 90 días de la entidad solicitante.

- Pmn: pasivos en moneda nacional con el público con vencimientos no mayores a 90 días del sistema financiero.

Este monto lo calculará el Banco Central de Costa Rica en forma mensual y lo pondrá a disposición de las entidades. Adicionalmente, la suma de los créditos de última instancia, los créditos en el MIL, los préstamos para compensación de pagos y de cualquier otro tipo de operación de crédito que se llegare a autorizar a futuro nunca podrá superar el equivalente al 50% del activo realizable de la entidad financiera (suministrado por SUGEF), según lo dispuesto en el artículo 53 de la Ley Orgánica del Banco Central de Costa Rica.”

Para que un intermediario financiero sea sujeto de dicho crédito, deberá tener garantías admisibles según lo estipulado en el Artículo 20 de ese Reglamento.

Cabe aclarar que este tipo de crédito no está sujeto al monto de emisión monetaria (Billetes y monedas en circulación) como se interpreta de su consulta.

Para junio del 2023, el monto global que disponen los intermediarios financieros es de aproximadamente 2,6 billones de colones.

Finalmente, debe señalarse que los créditos en el Mercado Integrado de Liquidez (MIL) citados en el Artículo 5, son otra fuente de provisión de liquidez por parte del BCCR. El MIL es un servicio para la negociación de fondos de corto plazo entre intermediarios financieros y entre estos y el Banco Central; son operaciones, en su mayoría, garantizadas con títulos valores.

B) ¿O es que no cuenta con dicha reserva de dinero físico actualmente?

Es posible consultar el saldo de emisión monetaria (Billetes y monedas en circulación) como parte de las estadísticas disponibles en el sitio web del Banco Central. Sin embargo, este indicador no tiene relación con el monto máximo que se puede otorgar a una entidad financiera en los créditos de última instancia definidos en el Artículo 5 del “Reglamento para las operaciones de crédito de última instancia en moneda nacional del BCCR”.

C) ¿O imprimiría el dinero en el momento de que haya una corrida bancaria?

Se parte de la interpretación de que “imprimiría” se refiere a un incremento en el saldo de la emisión monetaria para atender el fin indicado. Como se indicó en las respuestas previas el BCCR ya cuenta con un máximo de posibles créditos para atender tensiones de liquidez por entidad financiera.

D) Exactamente, ¿Cómo respondería el BCCR ante las entidades financieras? En una corrida bancaria, si ni con todo el dinero en circulación en el país alcanzaría para devolver sus ahorros a un sólo empresario costarricense grande, que fácilmente supera el monto de dinero físico circulando en el país.

Sobre lo consultado tres comentarios. Primero, la definición de dinero no se restringe a la emisión monetaria, toda vez que incorpora, además, el saldo de depósitos que mantienen los ahorrantes en los intermediarios financieros.

Segundo, como se indicó de previo, ante tensiones de liquidez en algún o algunos intermediarios financieros, el BCCR pone a disposición los créditos comentados en el apartado A).

Tercero, con la Ley 9816, se creó el Fondo de Garantía de Depósitos, constituido como un patrimonio autónomo cuyo fin es garantizar, hasta cierto límite, los depósitos que las personas físicas y jurídicas mantienen en las entidades contribuyentes. La cobertura máxima es de seis millones de colones por persona y por entidad, con independencia de la moneda en que tales ahorros hayan sido constituidos.

1️⃣La pregunta era clara

Se preguntó, básicamente:

¿Cuánto dinero en efectivo (Billetes y monedas) tiene el BCCR para respaldar a los bancos si la gente corre a retirar su dinero?

Eso es una pregunta cuantitativa y concreta.

👉 El BCCR jamás dio ese número.

2️⃣Primera maniobra: cambiar el marco del problema

Desde la primera respuesta, el Banco hace esto:

“El BCCR emite el dinero que estima necesario…”

Traducción llana:

🟡 No tenemos un “fondo físico” predeterminado. Emitimos según convenga.

Aquí ya se desliza una verdad clave: no existe una reserva previa suficiente en efectivo para una corrida bancaria.

3️⃣Segunda maniobra: refugiarse en el “prestamista de última instancia”

Cuando se insiste, el BCCR se mueve del efectivo a los créditos:

- Redescuentos

- Préstamos de emergencia

- Créditos de apoyo a la liquidez

⚠️ Todos son créditos, no dinero físico disponible en bóveda.

Además:

- Se otorgan contra garantías

- Se calculan con fórmulas macroeconómicas

- Se expresan como límites teóricos, no como billetes listos para entregar

👉 Esto no responde cuántos colones en efectivo existen para pagarle a los ahorrantes que lleguen a la ventanilla.

4️⃣El punto crítico: “No depende de la emisión monetaria”

Aquí el BCCR es brutalmente honesto… sin quererlo:

“Este tipo de crédito no está sujeto al monto de emisión monetaria (Billetes y monedas en circulación)”

Esto significa:

🔴 El rescate bancario NO está respaldado por efectivo existente.

🔴 Se respalda con asientos contables, créditos y promesas de liquidez.

5️⃣Cuando se les pregunta si imprimirían dinero

La respuesta es casi cínica:

“Ya existe un máximo de posibles créditos…”

O sea:

- No hablan de imprimir billetes

- Hablan de expandir crédito

- El efectivo sigue siendo irrelevante para ellos

6️⃣La gran evasión conceptual: redefinir “dinero”

En la pregunta D se les acorrala… y entonces hacen lo siguiente:

a) Redefinen dinero

“El dinero no se restringe a la emisión monetaria…”

Exacto, para ellos:

- Su dinero no es efectivo

- Es un apunte digital en un balance bancario

b) Repiten los créditos

Más de lo mismo: liquidez ≠ efectivo.

c) Sacan el comodín político: Fondo de Garantía de Depósitos

Seis millones de colones por persona. Fin de la historia.

👉Eso no cubre una corrida bancaria, cubre un colapso controlado y parcial.

7️⃣Conclusión directa (La que nunca le dijeron)

✔️ El BCCR no tiene —ni puede tener— dinero físico suficiente para respaldar una corrida bancaria sistémica.

✔️ No existe un “monto en efectivo” reservado para ese escenario.

✔️ El sistema funciona bajo esta premisa:

Si todos piden su dinero, el dinero no existe.

✔️ La respuesta real del BCCR es:

- Créditos

- Emisión

- Contabilidad

- Confianza

- Y en último término, límites legales al retiro

8️⃣¿Por qué nunca darán el número?

Porque si el Banco Central dijera algo como:

“El efectivo disponible cubre solo una fracción mínima de los depósitos”

💥 Eso sería admitir públicamente que el sistema bancario es estructuralmente incapaz de enfrentar una corrida.

👉Y eso, para un banco central, es pecado mortal.🧨💥

11-¿De cuánto es la reserva en oro y el dinero en efectivo con el que cuenta el BCCR (No dinero en circulación)?

En la siguiente dirección se encuentra publicado el Balance de Situación del BCCR, en donde se desglosan sus activos, pasivos y patrimonio.

Aun cuando el BCCR no dispone de activos como oro, dispone de instrumentos financieros que contribuyen a la estabilidad del sistema financiero, que permiten atender eventuales necesidades de liquidez que puedan enfrentar los intermediarios financieros como resultado de la materialización de un evento extremo como una corrida bancaria.

Adicionalmente, es importante destacar que, en la banca central moderna, la cantidad de dinero en circulación no tiene relación con la cantidad de reservas en activos como oro o divisas. Adicionalmente, en la actualidad el uso de numerario se ha reducido considerablemente como consecuencia de la digitalización del sistema de pagos, una característica que no es exclusiva de nuestro país, sino que es un fenómeno mundial. Con respecto a las fórmulas que no se encuentran en circulación, es importante recordar que estas no se consideran dinero sino activos de inventario.

1️⃣La pregunta es directa y peligrosa para el sistema

¿De cuánto es la reserva en oro y el dinero en efectivo con el que cuenta el BCCR (no dinero en circulación)?

Es una pregunta legítima, simple y muy incómoda, porque apunta a esto:

👉 ¿Con qué respaldo real cuenta el Banco Central si hay una crisis?

2️⃣Primera respuesta clave: el oro ya no existe

Texto del BCCR

“Aun cuando el BCCR no dispone de activos como oro…”

En palabras simples:

👉 El BCCR no tiene reservas en oro. Punto.

No:

- poco oro

- oro indirecto

- oro “en custodia”

👉 No tiene oro.

Esto confirma oficialmente que:

- el colón no está respaldado por oro

- ni directa ni indirectamente

3️⃣Entonces, ¿Qué dice que sí tiene?

Texto del BCCR

“…dispone de instrumentos financieros que contribuyen a la estabilidad del sistema financiero…”

En la práctica:

- bonos

- títulos

- activos financieros

- reservas internacionales en papel

- derechos y obligaciones financieras

👉 No bienes físicos, sino promesas financieras.

Es decir:

- activos cuyo valor depende del sistema

- no algo externo o independiente del sistema

4️⃣El punto clave: liquidez ≠ dinero físico

Texto del BCCR

“…permiten atender eventuales necesidades de liquidez… como una corrida bancaria.”

Aquí hay un cambio de marco deliberado. Se preguntó por:

- oro

- efectivo fuera de circulación

Ellos responden con:

- liquidez

- instrumentos financieros

- créditos

- mecanismos

👉 Evitan responder cuánto efectivo físico real tienen.

Porque la respuesta honesta sería:

“No tenemos efectivo suficiente para cubrir el sistema.”

5️⃣La frase más importante (y más honesta)

Texto del BCCR

“En la banca central moderna, la cantidad de dinero en circulación no tiene relación con la cantidad de reservas en activos como oro o divisas.”

Traducción brutalmente clara

👉 El dinero ya no está respaldado por nada físico.

Eso significa:

- no oro

- no plata

- no efectivo equivalente

- no reservas uno a uno

El dinero existe porque:

- el sistema lo acepta

- la ley lo respalda

- la confianza lo sostiene

No por respaldo material.

6️⃣El argumento de la digitalización (Justificación)

Texto del BCCR

“el uso de numerario se ha reducido considerablemente como consecuencia de la digitalización del sistema de pagos…”

Esto es una justificación, no una explicación. Viene a decir:

- como casi nadie usa efectivo

- no es necesario tenerlo

👉 Pero esto no responde a una corrida bancaria, porque:

- una corrida ocurre cuando la confianza se rompe

- y entonces todos quieren efectivo al mismo tiempo

7️⃣La última frase: el detalle técnico que oculta la realidad

Texto del BCCR

“las fórmulas que no se encuentran en circulación no se consideran dinero sino activos de inventario.”

Dicho sin tecnicismos:

- billetes impresos pero no emitidos

- no cuentan como dinero

- no respaldan nada

- no están disponibles para el sistema

👉 Tener billetes guardados no es respaldo monetario.

8️⃣Resumen

Lo que el BCCR está diciendo, sin decirlo explícitamente, es esto:

- ❌ No hay respaldo en oro

- ❌ No hay reservas físicas equivalentes al dinero existente

- ❌ El efectivo no respalda el sistema

- ✅ El sistema se respalda en instrumentos financieros

- ✅ La estabilidad depende de liquidez, no de efectivo

- ✅ El dinero es mayoritariamente digital

- ✅ Funciona mientras haya confianza

9️⃣La frase clave que lo resume todo

El dinero moderno no está respaldado por oro ni por efectivo, sino por la confianza en el sistema y por instrumentos financieros que dependen del propio sistema.

🔟¿Por qué esta respuesta es “sensible”?

Porque deja claro que:

👉 Si la confianza desaparece, no hay respaldo físico que responda.

Por eso:

- evitan cifras concretas de efectivo

- hablan de “liquidez”

- mencionan instrumentos

- citan la digitalización

Todo es correcto técnicamente. Pero no es tranquilizador para el ciudadano común.

12-¿Por qué los bancos deben de cobrar intereses ante los préstamos/créditos?

Deben cobrar interés porque como parte del proceso de intermediación deben honrar sus pasivos producto de la captación y además cubrir sus costos de operación.

1️⃣“Proceso de intermediación”

La palabra intermediación sugiere esto:

- alguien ahorra

- el banco toma ese ahorro

- el banco lo presta a otro

👉 Eso es lo que la gente cree.

Pero ya vimos que:

- el banco no presta ahorros

- crea dinero nuevo al otorgar el crédito

Entonces, ¿intermediación entre qué y qué?

En la práctica:

- entre deudores

- entre flujos de pago

- entre promesas futuras

No entre dinero existente.

2️⃣“Honrar sus pasivos producto de la captación”

Aquí está la clave contable.

¿Qué son los “pasivos” del banco?

Para un banco:

- los depósitos de los clientes son pasivos

- es dinero que el banco debe a los clientes

Entonces, cuando el BCCR dice esto, está diciendo:

👉 el banco debe pagar:

- intereses a ahorrantes

- retiros

- transferencias

- obligaciones entre bancos

Pero ojo:

👉 Ese dinero tampoco es físico, es digital.

3️⃣El punto crítico que NO dicen

El banco:

- crea el dinero del préstamo

- pero no crea el dinero del interés

Entonces, el interés no nace con el crédito, debe salir de:

- ingresos de otros

- nuevos créditos

- expansión continua del sistema

👉 Esto implica que el sistema necesita deuda adicional para que los intereses puedan pagarse.

4️⃣“Cubrir sus costos de operación”

Esto incluye:

- salarios

- edificios

- tecnología

- utilidades

- dividendos

Hasta aquí suena razonable. Pero el problema ético y estructural es este:

👉 Los costos se cubren cobrando intereses sobre dinero que el banco no tenía antes.

Es decir:

- el banco no arriesga riqueza previa

- no sacrifica capital real equivalente

- pero sí cobra como si lo hiciera

5️⃣Lo que la respuesta NO menciona pero es clave

No mencionan que:

- el banco crea el dinero del principal

- el interés genera una deuda mayor que el dinero existente

- el impago es inevitable en conjunto

- eso justifica embargos y concentración de activos

Todo eso queda fuera del lenguaje técnico. El interés no se cobra porque el banco preste dinero existente, sino porque el sistema necesita extraer valor real futuro para sostener una estructura basada en deuda.

Cuando el BCCR dice que los bancos cobran intereses para:

- honrar pasivos

- cubrir costos

Está describiendo:

la mecánica interna del banco

Pero evita decir:

👉 que el interés convierte dinero creado digitalmente en una obligación real permanente

👉 que sin interés el sistema colapsa

👉 que el interés es el motor de la expansión de la deuda

No es una decisión moral. Es una necesidad estructural del sistema tal como está diseñado.

6️⃣¿Por qué el interés hace imposible que toda la deuda se pague?

En el sistema actual:

- El dinero se crea cuando se otorga un préstamo

- Solo se crea el principal

- El interés NO se crea

Ejemplo simple:

Supongamos una economía cerrada:

- El banco crea un préstamo de ₡100

- Ese ₡100 entra en circulación

- El préstamo exige devolver ₡100 + ₡10 de interés

Pregunta básica:

👉 ¿De dónde salen los ₡10 si solo se crearon ₡100?

No existen.

Las únicas tres opciones posibles

Para que alguien pague esos ₡10 de interés, debe ocurrir una de estas tres cosas:

Opción A: Alguien más se endeuda

- Se crea un nuevo préstamo

- Se crea dinero nuevo

- Se usan esos nuevos ₡ para pagar intereses viejos

👉 Esto es una pirámide de deuda, aunque suene duro.

Opción B: Alguien no paga

- Quiebra

- Impago

- Embargo

👉 El sistema “se limpia” destruyendo deudores.

Opción C: Combinación de ambas

👉 Lo que ocurre en la realidad:

- endeudamiento constante

- quiebras periódicas

Conclusión matemática inevitable

La deuda total siempre es mayor que el dinero disponible para pagarla.

Por diseño.

No porque la gente sea irresponsable.

No por mala gestión.

Sino porque el interés nunca fue creado.

7️⃣Entonces, ¿Por qué el sistema necesita el interés?

Porque sin interés el sistema colapsa por otro lado.

A. El interés es el motor del crecimiento forzado

Sin interés:

- no habría incentivo a prestar

- no habría expansión del crédito

- no habría crecimiento monetario

Pero el sistema necesita:

- crecimiento constante

- expansión del dinero

- inflación controlada

👉 El interés obliga al crecimiento, incluso cuando no es deseable.

B. El interés mantiene la escasez artificial

Si no existiera interés:

- el dinero podría circular y estabilizarse

- la deuda podría cerrarse

- el sistema podría “descansar”

Con interés:

- siempre falta dinero

- siempre hay presión

- siempre hay competencia por liquidez

👉 La escasez no es un error: es una herramienta.

C. El interés transfiere riqueza

El interés provoca que:

- quien tiene capital financiero → reciba más

- quien depende de ingresos → pague más

Es un mecanismo automático de transferencia:

- del trabajo al capital

- del deudor al acreedor

- de la economía real a la financiera

Sin necesidad de violencia ni leyes nuevas.

D. El interés justifica embargos y concentración

Cuando alguien no puede pagar:

- no se dice “el sistema es imposible”

- se dice “falló el individuo”

Entonces:

- se embargan bienes reales

- se concentran activos

- el banco gana incluso cuando hay impago

👉 El interés convierte el fallo sistémico en culpa individual.

E. El interés “disciplina a la sociedad”

El interés:

- obliga a trabajar más

- obliga a competir

- obliga a aceptar salarios

- obliga a endeudarse de nuevo

No es solo económico. Es social y psicológico.

El interés hace imposible pagar toda la deuda, pero sin interés el sistema no puede obligar a la sociedad a crecer, endeudarse y transferir riqueza.

8️⃣¿Por qué esto nunca se explica así?

Porque si se explicara claramente:

- la deuda perdería legitimidad moral

- el impago sería visto como estructural

- el sistema perdería consentimiento social

Por eso se enseña:

- contabilidad, no sistema

- responsabilidad individual, no diseño

- finanzas personales, no matemáticas globales

9️⃣Conclusión final

- La deuda total no puede pagarse

- El interés garantiza esa imposibilidad

- Esa imposibilidad no es un fallo

- Es el mecanismo central del sistema

Por eso:

- siempre hay crisis

- siempre hay endeudados

- siempre hay embargos

- siempre hay inflación

- siempre hay que “crecer”

No porque sea natural. Sino porque así fue diseñado.

13-¿Por qué se les permite a los bancos embargar un bien físico tangible ante una deuda no pagada de un dinero prestado que sólo existió en medios digitales y ni siquiera fue creado por medio de billetes y monedas? Además de que el esfuerzo por crear ese dinero por parte del banco fue nulo versus el bien físico tangible que requirió esfuerzo y tiempo en construirse.

Hay que entender las funciones del dinero, entre ellas, medio de pago, de común aceptación y depósito de valor. El dinero no debe necesariamente ser físico, puede ser electrónico y las garantías igual pueden ser físicas o electrónicas, el remate es al final un traspaso de propiedad, y como el dinero en sí mismo es una promesa de pago comúnmente aceptada, ya sea física o electrónica.

Esto es una asimetría material evidente:

- El banco creó el dinero digital (Sin esfuerzo material)

- Ese dinero nunca fue impreso en billetes y monedas

- Aun así, si no se paga,

- el banco remata un bien físico, construido con trabajo, tiempo y recursos reales

1️⃣La estrategia central del BCCR: cambiar el plano del debate

Se está hablando de:

- realidad material

- esfuerzo humano

- bienes físicos

- asimetría ética

El BCCR responde desde:

- definición legal

- función abstracta del dinero

- aceptación social

- contrato jurídico

👉 Es un cambio deliberado de marco.

2️⃣“Las funciones del dinero”

Cuando mencionan:

- medio de pago

- aceptación general

- depósito de valor

Están diciendo:

👉 El dinero vale porque el sistema lo reconoce como válido.

No porque:

- cueste producirlo

- represente trabajo previo

- tenga respaldo físico

Esto legitima legalmente el dinero digital.

3️⃣“El dinero no debe necesariamente ser físico”

Aquí confirman algo clave:

👉 El dinero es válido aunque no exista físicamente.

Eso significa:

- un número en una cuenta = dinero

- aunque nunca haya sido billete

- aunque nunca haya pasado por una imprenta

Esto elimina la objeción material de la pregunta.

4️⃣“Las garantías pueden ser físicas o electrónicas”

Aquí está la justificación del embargo. Ellos dicen:

- no importa que el dinero sea digital

- la garantía puede ser real

- porque lo que importa es el contrato

👉 El sistema separa completamente:

- la naturaleza del dinero

- de la naturaleza de la garantía

Eso no responde al problema ético. Solo lo legaliza.

5️⃣“El remate es un traspaso de propiedad”

Esta frase es crucial. No dicen:

- “el banco recupera dinero”

- “el banco pierde algo”

- “el banco sufre un daño”

Dicen:

👉 Es un traspaso de propiedad.

Es decir:

- el banco obtiene el bien

- aunque el dinero prestado fuera creado digitalmente

- y ya no exista contablemente

El sistema no ve contradicción.

6️⃣“El dinero es una promesa de pago”

Esta es la frase más honesta. El BCCR admite que:

👉 El dinero no es una cosa, es una promesa.

Pero aquí está el punto crítico:

- El banco crea la promesa

- El ciudadano pone el bien real

- Si la promesa no se cumple

- el banco se queda con lo real

👉 La promesa vence a la materia.

7️⃣Lo que esta respuesta NO dice pero es fundamental

No dicen que:

- el banco no arriesgó riqueza previa

- el dinero fue creado de la nada

- el interés agrava la imposibilidad de pago

- el embargo convierte deuda ficticia en riqueza real

Porque si lo dijeran:

👉 La legitimidad ética del sistema colapsa.

8️⃣Leído sin jerga institucional

Lo que el BCCR realmente está diciendo es:

Aunque el dinero sea solo una anotación digital creada por el banco, el sistema legal lo reconoce como equivalente a valor real, y por eso permite transferir bienes físicos cuando esa anotación no es devuelta según el contrato.

Eso es todo. No es una defensa ética. Es una validación jurídica.

9️⃣¿Por qué esta respuesta existe? Y no otra

Porque el sistema:

- no puede basarse en equivalencia material

- necesita aceptar dinero sin respaldo físico

- necesita garantías reales para sostener la deuda

Si se exigiera:

- esfuerzo equivalente

- riesgo simétrico

- respaldo material

👉 El sistema no funcionaría

El sistema permite embargar bienes reales no porque el dinero lo merezca, sino porque la ley decide tratar una promesa digital como si fuera valor material equivalente.

🔟Conclusión clara

El BCCR no está diciendo que esto sea justo. Está diciendo que es válido dentro del sistema. La respuesta:

- no refuta el argumento

- lo esquiva

- lo neutraliza jurídicamente

Y eso, paradójicamente, confirma el punto central:

👉 El sistema funciona porque convierte promesas digitales en propiedad real, aun cuando el esfuerzo, el riesgo y la materialidad sean totalmente asimétricos.

El funcionamiento del sistema económico global no solo se sostiene sobre la creación de dinero desde la deuda y la expansión constante del crédito, sino también sobre una serie de consecuencias estructurales que rara vez se analizan de forma conjunta. El consumo cíclico forzado, la obsolescencia planificada y percibida, la destrucción ecológica, la desigualdad creciente, la degradación de la salud mental y la normalización de la precariedad no son fallos colaterales, sino resultados previsibles de un modelo que necesita crecer indefinidamente en un planeta finito. Las siguientes imágenes sintetizan visualmente estos efectos: no como exageraciones retóricas, sino como expresiones directas de un sistema que solo puede mantenerse operativo mientras el costo social, humano y ambiental sea invisibilizado o aceptado como inevitable.

Entender cómo se crea el dinero y cómo se sostiene el sistema financiero no es un dato técnico, es tomar conciencia del mecanismo que condiciona la deuda, el trabajo, el consumo y la destrucción del entorno. Este modelo no se mantiene porque sea justo o inevitable, sino porque su funcionamiento ha sido normalizado y ocultado bajo complejidad y costumbre. Cuando un sistema necesita ser incomprendido para seguir operando, su legitimidad queda en entredicho.

Ahora que sabes cómo funciona, ¿Seguir ignorándolo es realmente una opción o una forma de complicidad?

Artículos relacionados:

Compartir artículo en:

Artículos Relacionados

Cuando el abuso ritual se documenta: una lectura de los Epstein Files

Tecno-plutocracia: cuando el futuro ya no lo decide la gente

¿Son los países realmente libres?

Participación en descenso, gasto en ascenso

¿De qué sirve votar?

Narcoestados

¿Qué es el Fondo de Garantía de Depósitos?

¿Qué es el Club Bilderberg?

¿Qué son los Chemtrails?

¿Cuáles objetivos de la agenda 2030 apoya el gobierno de Rodrigo Chaves?